אחרי חודשים רבים של צניחה במחירו, הנפט כמעט ונעלם מרדאר הכלכלנים ואולי כאן המקום לבחון את התנהגותו לטווח הבינוני על מנת לאפיין את הסיכונים לכלכלה הגלובאלית. סקטור הנפט מהווה שוק אדיר ממדים, שמגלגל לא פחות מארבעה וחצי מיליארד דולרים ביום גם בימים אלה של ירידת מחירים, וזה לא כולל השקעות ועלויות עקיפות. בשנה אחת מכירות הנפט מגיעות לסדר גודל של 3.2 טריליון דולר, שזה כארבעה אחוזים מהתוצר העולמי, או במילים אחרות זה עולה על כל התוצר השנתי של אנגליה וכמעט שווה ערך לתוצר השנתי של גרמניה. למרות שחשיבותו יורדת, הנפט עדיין מהווה חלק ארי מבסיס משק האנרגיה בעולם - כיום חלקם של נוזלי הנפט בהפקת אנרגיה ראשונית הוא כ-30%, והנפט הגולמי הקונבנציונלי עדיין מהווה את החלק הדומיננטי בהם. זה משמעותית פחות מאז שנפט היה אחראי לאספקת 50% מאנרגיה ראשונית במהלך שנות השבעים, אך עדיין קריטי לכלכלה העולמית.

מבחינה מקרו-כלכלית, מחיר הנפט הוא ללא ספק מניע משמעותי של האינפלציה ורכיב חשוב בגילום שלה, כאשר התחבורה וההובלה העולמית תלויה במחירי הנפט כמעט לחלוטין, וכך גם מחיריהם של רב המוצרים בעולם. באופן מעניין למדיי, למרות הנסיקה היוצאת דופן של מחירי הנפט בשנת 2008 ולאחר מכן ב- 2010, לא התבטא הדבר באינפלציה קיצונית, עקב סביבת הריבית הנמוכה ועוד מספר גורמים גלובאליים. יחד עם זאת, הירידה של מחיר הנפט, שחווינו לאחרונה תרמה להתפתחות הדפלציה במדינות המפותחות, לרבות בישראל. עם העלייה הצפויה של הריבית הארה"ב בהמשך השנה, נשאלת כמובן השאלה כיצד יתנהג הנפט, שהרי ברור שעלייה בריבית תהיה מאופיינת בעלייה באינפלציה ובמקביל גם ירידות שערים בשוקי ההון. יש כאן איפה שני גורמים נגדיים, כאשר עלייה צפויה באינפלציה במחצית השנייה של 2015 עלולה להיות מאופיינת בעליית מחירי הנפט, ואילו מן הצד שני עלייה צפויה בריבית תלחץ מטה את שווקי המניות, מה שישפיע על מחיר הנפט דווקא לרעה. גורם שלישי במשוואה הוא הגאופוליטי והרביעי הוא טכנולוגי, ושניהם קשים למדיי לתחזית. מיותר לציין שמשברים גאופוליטיים בהקשר של מדינות, האחראיות להיצע הנפט עלולים להביא לטלטלה קיצונית במחיר הזהב השחור, וכאן נזכיר כמובן את המשבר באוקראינה, ואת הסכסוכים האלימים בעיראק, תימן ולוב. יתרה מכך, פיתוחים טכנולוגיים, דוגמת ביקוע הידראולי והנעה חשמלית יכולים להשפיע מהותית על צד ההיצע והביקוש בהתאמה. אם כך, קשה לתת תשובה ברורה להתנהגותו העתידית של מחיר הנפט, לאור דרגות החופש הרבות במשוואה המורכבת הזאת, אבל כאן אולי יכולה לבוא לעזרתנו המתמטיקה.

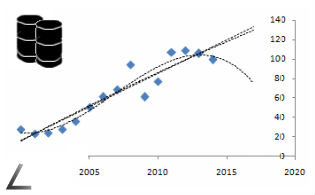

אם נתבונן על התפתחות מחירי הנפט הגולמי בעולם בעשור וחצי האחרונים, נראה תמונה מעניינת – למרות שהיינו עדים לקפיצות קיצוניות במחיר הנפט במהלך השנים, המגמה של מחיר שנתי ממוצע היא באופן ברור עלייה עקבית. יותר מזה, ניתן להסיק שהשינויים הדרמטיים שראינו במחירי הנפט ברזולוציה יומית, הם הרבה פחות דרמטיים בפרספקטיבה של ממוצעים שנתיים. כך, משבר הנפט של 2008-2009 נראה בסך הכל כסטייה קטנה מקוו הפונקציה העולה. באופן עקרוני, ניתן לבחון את המשך התפתחות מחירי הנפט לשנים הקרובות, בהנחה סבירה כי התנהגות מחיר הנפט היא עקבית, וניתנת לאפיון על ידי פונקציה מתמטית בטווח מוגבל. מודל זה של תחזית מכונה "אנליזה לא לינארית", והוא מאפשר לתת תחזיות לטווח מוגבל בתנאים של סבירות גבוהה לעקביות הנתונים. זוהי אינה שיטה מושלמת ונמצאת בשימוש מועט אצל הכלכלים, אך היא הרבה יותר אובייקטיבית מניתוח פונדמנטלי (שנוטה להיות מגמתי) והרבה יותר אמינה משיטת "עסקים כרגיל" (שבעצם משמשת את רב המודלים, אך כמעט תמיד שוגה).

אם כן, בקיום ההנחה שלעיל אפשר לבצע מספר התאמות פולינומיאליות לסדרת הנתונים הקיימת של מחיר נפט שנתי ממוצע. בהתאמה הראשונה עבור מחיר ממוצע שנתי של נפט בשנת 2015 נקבל ערך של 120 דולר לחבית עם סטיית תקן 11 ואיכות התאמה 0.88; עם התאמה פולינומיאלית שנייה נקבל מספר מאוד דומה של 118 דולר לחבית עם סטיית תקן 11 ואיכות התאמה 0.88; עם התאמה פולינומיאלית שלישית נקבל מחיר לחבית של 94 דולרים עם סטיית תקן 10 ואיכות התאמה 0.91. נוותר על התאמה של פולינומים מדרגה גבוהה יותר, כיוון שהרביעי נותן פונקציה בטווח דומה לקודמים, ואילו חמישי ושישי מפיקים תוצאות מחוץ לסקלה (ירידה בלתי סבירה מתחת לערך אפס בפרק זמן של פחות משלוש שנים). בסך הכל מניתוח מתמטי פשוט זה קיבלנו שתי אפשרויות – המשך עלייה מתונה או לחלופין ירידה מתונה במחיר שנתי ממוצע במהלך שלושת השנים הקרובות. ניתן גם להסיק בסבירות גבוהה כי מחיר הנפט הממוצע בשנת 2015 יהיה בין 84 דולר לחבית בתרחיש הנמוך לבין 131 דולר לחבית בתרחיש הגבוה. על פניו, כמו ברב המקרים של שימוש באנליזה לא לינארית - אין זו תחזית מדויקת, שהרי מדובר בסך הכל בתיאור טווח עם הסתברות סטטיסטית גבוהה יותר. יחד עם זאת, בהתחשב שבמהלך הרבעון הראשון של שנת 2015 ראינו את המחיר הממוצע של הנפט באזור 50 דולרים לחבית, הצפי הסביר בהמשך השנה הוא לעלייה חדה. גם בתרחיש הנמוך של ממוצע שנתי 84 דולרים לחבית, המחיר במהלך שלושת הרבעונים הבאים צריך לנוע סביב 95 דולרים לפחות – משמעותית גבוה מהמחיר הנוכחי. לאור המצב העדין של הכלכלה הגלובאלית ושפל חסר תקדים בריביות ברחבי העולם המערבי, אין זה מצב צפוי או רצוי על ידי קובעי המדיניות כי יתרחש אירוע אינפלציוני דרמטי. למרות זאת, אירוע אינפלציוני כזה עלול להביא לעלייה חדה במחיר הנפט בתקופה הקרובה ויש סיכון סביר להתרחשותה בהמשך השנה.

(באיור: מחיר סל הנפט השנתי הממוצע לפי נתוני אופ"ק 2000-2014 והתאמות מתמטיות בדרגה פולינומית ראשונה, שנייה ושלישית של פונקציית המחיר השנתי הממוצע).

הבהרה:

המידע המוצג לעיל מהווה סקירה אינפורמטיבית כללית ואינו מהווה יעוץ מכל סוג שהוא בהקשר של השקעות הון, ניירות ערך או כל מכשיר פיננסי אחר. למען הסר ספק, המחבר אינו יועץ השקעות, כך שתוכן מסמך זה אינו מהווה המלצה לפעולה פיננסית כל שהיא. יודגש, כי על הקורא לבדוק ולאמת את תוכן הסקירה לפני הסקת מסקנות, מכיוון שעלולה להתרחש אי הבנה של החומר הכתוב בידי הקורא, עלולות ליפול שגיאות בנתונים וכתוצאה גם טעויות מסוימות בניתוח. המידע בסקירה הנ"ל וכל חלק שבו, כולל גרפים וניתוחים, מוגן על פי חוק זכויות היוצרים בישראל התשס"ח 2007, ואין להשתמש בתוכן הנ"ל ללא אישור בכתב מלמד אנרג'י לכל מטרה שהיא. גרפים ואיורים ממקורות חיצוניים הם בהתאם להרשאת זכויות היוצרים ועם ציון המקור; כל שימוש בהם הוא באחריות הקורא ובהתאם לתנאים של היוצר.